2025年第二季度,原油市场遭遇显著下行压力。VT Markets在新发布的原油报告中指出,特朗普政府全球对等关税政策的阴影一度令油价承压,WTI原油期货价格跌至55美元/桶的四年低位。尽管关税政策很快延期,市场情绪持续低迷,累计跌幅逼近10%。6月中旬以伊战争虽短暂推升油价,但因关键原油运输通道霍尔木兹海峡仍保持畅通,亚洲主要市场供应未受实质影响,油价反弹昙花一现。随着OPEC+再度增产,布伦特原油价格徘徊在70美元/桶附近,WTI原油则回落至60美元区间。

在市场关注地缘政治风险消退的同时,原油供应端的变化正悄然重塑价格走势。作为全球原油市场最重要的调节者,OPEC+的最新决策将为下半年定调。

OPEC+增产策略加剧供应宽松

为应对疫情冲击, OPEC+自2020年起实施大规模的自愿性减产策略。在今年第一季度前每日额外自愿减产总额为每日220万桶。随着需求回升,该组织在5月至7月启动增长计划,以日均41.1万桶的幅度逐步增产,并在7月的部长级会议中决定,自8月起将增产幅度进一步提升至日均54.8万桶。VT Markets分析团队认为,这一转变主要基于三重考量:

全球经济前景预期改善: OPEC 7月月报预测,2025年全球经济增速将达2.9%,2026年进一步升至3.1%,有望支撑原油需求;

炼油需求持续强劲: 数据显示,2025年6月全球炼油厂原油处理量较5月增加210万桶/日,显示出季节性需求旺盛;

原油市场份额争夺考量: 面对美国页岩油产量回升,OPEC+也面临挑战,为了捍卫其市场占有率,不惜通过压低油价来抢占市场份额。

在供应端持续发力的背景下,原油市场需求增速却相对滞后,进一步加剧了供需失衡的趋势。VT Markets分析认为,这种矛盾正在为原油价格构筑难以突破的天花板。

基本面宽松持续抑制油价

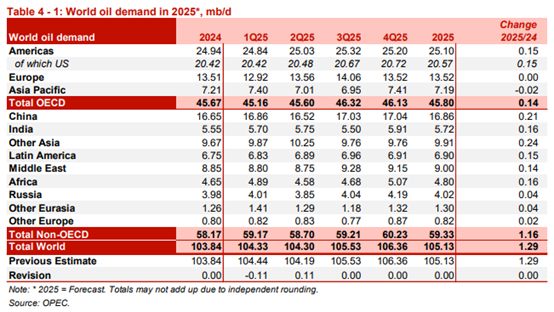

尽管OPEC预测2025年全球原油日均需求将达到1.0513亿桶,较去年增加129万桶,增幅1.24%,但市场分析普遍认为原油基本面仍趋于宽松。

美国能源信息署(EIA)预估,美国原油日产量将维持在1,340万桶高位区间。2025年全球石油供应量将年增155万桶/日,超过需求增速,导致全球油市供应过剩幅度维持在约50万桶/日的水平。

另一方面,美国最新通过的《OBBBA法案》为石油天然气公司提供了碳捕捉与利用相关的税收抵免优惠。VT Markets分析师指出,一旦油价常态性维持在70美元以上,将高于达拉斯联储预估的新井钻探平衡油价,或刺激页岩油产能加速回归市场。

油价面临上行压力

VT Markets在报告中指出,在OPEC+持续增产、美国页岩油产能释放潜力犹存以及全球供应过剩的背景下,原油价格在下半年将持续面临显著的上行阻力。